اندیکاتور Connors RSI چیست؟ سنجش افراطهای کوتاهمدت

مقدمه

یک آمار بنیادین در جهان معاملات کوتاهمدت (Swing Trading) نشان میدهد که ۷۵ درصد از سهامها و داراییها پس از ثبت ۴ تا ۷ روز متوالی حرکت در یک جهت خاص، تمایل دارند که یک اصلاح یا بازگشت کوتاهمدت را تجربه کنند. این پدیده، که ریشه در روانشناسی گلهای و اشباع بیش از حد دارد، یک فرصت قاطع برای تریدرهای نوسانگیر ایجاد میکند. با این حال، استفاده از اندیکاتورهای سنتی RSI یا استوکاستیک به تنهایی، اغلب در تشخیص این نقاط عطف کوتاهمدت و اشباعهای افراطی با چالش مواجه است. چگونه میتوان یک ابزار کمی و آماری داشت که نه تنها سرعت (Momentum)، بلکه تعداد روزهای متوالی حرکت و اندازه نوسانات را برای صدور یک سیگنال بازگشتی با احتمال بالا ترکیب کند؟ پاسخ این سؤال پیچیده در اندیکاتور چندعاملی و پیشرفته RSI کانرز (Connors RSI - CRSI) نهفته است. RSI کانرز، که توسط لری کانرز (Larry Connors)، یکی از پایهگذاران رویکرد معاملاتی احتمالاتی و الگوریتمی، معرفی شد، یک اندیکاتور بسیار مهم و پیشرو است که از ترکیب سهگانه اجزای مختلف برای اندازهگیری مومنتوم کوتاهمدت استفاده میکند. این اندیکاتور از ترکیب سه بخش اصلی تشکیل شده است: ۱_ RSI استاندارد (با دوره کوتاهمدت)، ۲_ RSI سری روزهای متوالی حرکت (Up/Down Streak) و ۳_ RSI بازدهی قدر مطلق (Rate of Change). این ترکیب بنیادین، یک سنجش جامعتر از اشباع خرید/فروش ارائه میدهد که مخصوصاً برای نوسانگیری کوتاهمدت (Short-Term Swing Trading) طراحی شده است.

ساختار سهعاملی، منطق محاسباتی و پایه نظری CRSI

RSI کانرز یک اندیکاتور منحصر به فرد است زیرا سعی میکند چندین جنبه از رفتار قیمت را که به اشباع منجر میشوند، به صورت کمی مدلسازی کند.

فرمول بنیادین: ترکیب سه جزء RSI

CRSI از میانگینگیری سه جزء مجزا تشکیل شده است که هر یک، با استفاده از فرمول RSI استاندارد، به صورت ۰ تا ۱۰۰ نرمالسازی شدهاند: CRSI(3,2,100)=(RSI(3)+RSI(Streak,2)+PercentRank(ROC,100))÷3. RSI (3) - سرعت کوتاهمدت اولین جزء است که یک RSI استاندارد با دوره بسیار کوتاه (۳) است و سرعت حرکت قیمت در کوتاهمدت را اندازهگیری میکند و به نوسانات لحظهای بسیار حساس است. RSI (Streak, 2) - سری روزهای متوالی، جزء اصلیترین بخش CRSI است؛ ابتدا، یک متغیر به نام Streak (سری متوالی) تعریف میشود که اگر قیمت امروز از قیمت دیروز بالاتر باشد، مقدار آن +۱ افزایش مییابد و اگر قیمت امروز از قیمت دیروز پایینتر باشد، مقدار آن به ۱- (در صورت نزولی) یا صفر (در صورت صعودی) برمیگردد؛ سپس، RSI با دوره ۲ بر روی این سری Streak اعمال میشود و این اندازهگیری میکند که اشباع قیمت بر اساس تعداد روزهای متوالی در یک جهت، چقدر شدید است. PercentRank (ROC, 100) - رتبه درصدی بازدهی، جزء سوم است که بازدهی درصدی (Rate of Change - ROC) قیمت را نسبت به ۱۰۰ روز گذشته محاسبه میکند و سپس رتبه درصدی (PercentRank) آن بازدهی را نشان میدهد و این اندازهگیری میکند که حرکت فعلی قیمت چقدر نسبت به نوسانات تاریخی خود، افراطی است. در نهایت، میانگینگیری انجام میشود و نتیجه نهایی، میانگین سه جزء است و CRSI یک اندیکاتور بسیار مهم و چندبعدی است که نوسان، مدت و قدرت را با هم ترکیب میکند.

تمایز بنیادین: چرا CRSI برای نوسانگیری بهتر است؟

اندیکاتور قدرت نسبی ترکیبی (CRSI) به طور خاص برای نوسانگیری (Swing Trading) و شکار بازگشتهای کوتاهمدت در بازارهای دارای روند یا خنثی طراحی شده است: غلبه بر سوگیری روند حکم میکند که در یک روند صعودی قوی، RSI استاندارد میتواند برای مدت طولانی در اشباع خرید (بالای ۷۰) بماند و سیگنالهای فروش کاذب بدهد، اما CRSI با ترکیب Streak و PercentRank، به دنبال اشباعهای افراطیتر است که احتمال بازگشت در آنها بیشتر است و به عبارت دیگر، CRSI فقط در صورت همگرایی سرعت، تداوم و شدت، سیگنال میدهد. همچنین، حساسیت به سری متوالی حکم میکند که اهمیت جزء Streak این است که مدت زمان اشباع را در نظر میگیرد؛ یک دارایی که برای ۵ روز متوالی افزایش یافته، از لحاظ آماری، احتمال بازگشت بیشتری نسبت به دارایی دارد که با نوسانات روزانه (اما RSI بالا) صعود کرده است و این منطق، پایه اصلی رویکردهای بازگشت به میانگین (Mean Reversion) است.

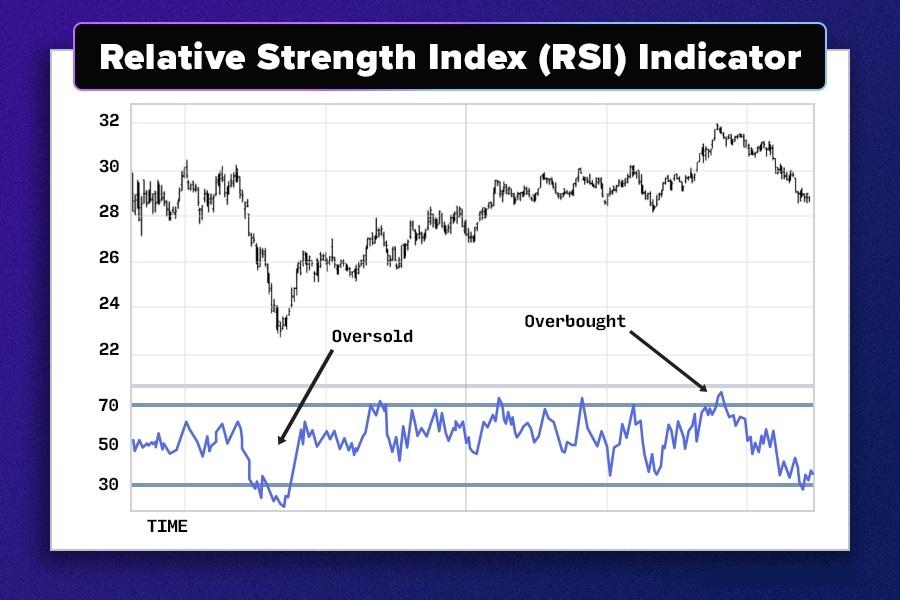

تفسیر سطوح افراطی CRSI

همانند RSI استاندارد، CRSI نیز در دامنه ۰ تا ۱۰۰ نوسان میکند، اما سطوح اشباع افراطی در آن به دلیل محاسبات سهگانه، اغلب شدیدتر هستند: اشباع فروش افراطی (Extreme Oversold) حکم میکند که مقادیر زیر ۱۰ یا حتی زیر ۵ نشاندهنده یک اشباع فروش افراطی است و سیگنال خرید در این سطوح بسیار قاطع است و به این معنی است که هم سرعت، هم سری روزهای نزولی و هم شدت بازدهی، به طور همزمان به حالتهای شدید رسیدهاند. همچنین، اشباع خرید افراطی (Extreme Overbought) حکم میکند که مقادیر بالای ۹۰ یا حتی بالای ۹۵ نشاندهنده یک اشباع خرید افراطی است و سیگنال فروش در این سطوح بسیار قاطع است و احتمال اصلاح کوتاهمدت در این نقاط، به طور اصلی بسیار بالاتر از RSI استاندارد است.

استراتژیهای معاملاتی قاطع و بنیادین مبتنی بر CRSI

قویترین استراتژیهای RSI کانرز، بر شکار نقاط اشباع افراطی برای بازگشت به میانگین در بازارهای دارای روند یا خنثی متمرکز هستند.

مدل بازگشت افراطی (Extreme Mean Reversion)

این رویکرد، هسته اصلی کاربرد CRSI را تشکیل میدهد و هدف آن، شکار کفها و سقفهای کوتاهمدت است: ورود خرید (Long Entry) حکم میکند که تریدر منتظر میماند تا CRSI به زیر سطح ۱۰ (یا سطح بهینهسازی شده، مثلاً ۵) برسد و زمانی که CRSI از این ناحیه افراطی به سمت بالا برمیگردد، سیگنال خرید قاطع صادر میشود؛ این نقطه، نشاندهنده پایان فشار فروش سهعاملی و آغاز بازگشت کوتاهمدت است. همچنین، ورود فروش (Short Entry) حکم میکند که تریدر منتظر میماند تا CRSI به بالای سطح ۹۰ (یا سطح بهینهسازی شده، مثلاً ۹۵) برسد و زمانی که CRSI از این ناحیه افراطی به سمت پایین برمیگردد، سیگنال فروش قاطع صادر میشود؛ این نقطه، نشاندهنده پایان فشار خرید سهعاملی و آغاز اصلاح کوتاهمدت است.

ترکیب CRSI با فیلتر روند (EMA)

اگرچه CRSI یک ابزار بازگشت به میانگین است، اما استفاده از آن در جهت روند کلان، احتمال موفقیت معامله را به طور بنیادین افزایش میدهد.

فیلتر روند صعودی

تریدر ابتدا جهت روند کلان را با استفاده از یک میانگین متحرک نمایی بلندمدت (مثلاً EMA 200) تعیین میکند. اگر قیمت بالاتر از EMA 200 باشد (روند صعودی)، تریدر فقط سیگنالهای خرید CRSI (اشباع فروش افراطی) را معامله میکند. سیگنالهای فروش (اشباع خرید افراطی) فقط برای سیو سود در معاملات خرید استفاده میشوند.

فیلتر روند نزولی

اگر قیمت پایینتر از EMA 200 باشد (روند نزولی)، تریدر فقط سیگنالهای فروش CRSI (اشباع خرید افراطی) را معامله میکند. این رویکرد سیستماتیک، CRSI را از یک ابزار صرفاً بازگشتی به یک ابزار دنبالکننده روند با ورودیهای ضد روند تبدیل میکند که یک رویکرد بسیار مهم و کمریسکتر است.

استراتژی تشخیص واگرایی پیشرفته

انحراف (Divergence) در CRSI نسبت به RSI استاندارد، به دلیل ماهیت چندبعدی آن، اعتبار بالاتری برای پیشبینی بازگشتها دارد: انحراف صعودی زمانی رخ میدهد که قیمت در حال ثبت کفهای پایینتر جدید است، اما CRSI در ناحیه اشباع فروش افراطی، کفهای بالاتر ثبت میکند؛ این نشان میدهد که علیرغم حرکت نزولی قیمت، سرعت نزول (RSI 3)، تعداد روزهای نزولی (Streak) یا شدت بازدهی (PercentRank) به طور اصلی در حال تضعیف است و این یک سیگنال قاطع خرید است. همچنین، انحراف نزولی زمانی رخ میدهد که قیمت در حال ثبت سقفهای بالاتر جدید است، اما CRSI در ناحیه اشباع خرید افراطی، سقفهای پایینتر ثبت میکند؛ این نشان میدهد که فشار خرید سهعاملی در حال تضعیف است و احتمال پایان رالی کوتاهمدت وجود دارد.

بهینهسازی پارامترها، ترکیب با ATR و مدیریت ریسک

تنظیم پارامترهای پیشفرض (۳، ۲ و ۱۰۰) و ترکیب CRSI با ابزارهای نوسانسنج، برای حرفهایسازی استراتژی با این اندیکاتور بسیار مهم است.

بهینهسازی دورههای پیشفرض CRSI

اگرچه دورههای ۳، ۲ و ۱۰۰ توسط لری کانرز توصیه شده است، اما تریدر میتواند آنها را بر اساس بازار و فرکانس معامله خود بهینه کند.

دوره RSI (3)

این دوره میتواند بین ۲ تا ۵ تغییر کند. دوره کوتاهتر، حساسیت به نوسانات لحظهای را افزایش میدهد و برای بازارهای سریع مناسب است. دوره طولانیتر، اندیکاتور را هموارتر میکند.

دوره Streak (2)

این بازه زمانی نیز میتواند بین ۱ تا ۴ تنظیم شود. دوره طولانیتر، به دنبال سریهای طولانیتر حرکت متوالی است و سیگنالهای کمتر اما با اعتبار بالاتری صادر میکند.

دوره PercentRank (100)

این متغیر به ۲۰ یا ۵۰، باعث میشود که CRSI نوسان فعلی را در مقایسه با یک بازه تاریخی کوتاهتر بسنجد. این میتواند برای بازارهایی با سیکلهای نوسانی سریع مناسب باشد.

استفاده از ATR برای مدیریت ریسک و تعیین حد ضرر

از آنجایی که CRSI یک سیگنال بازگشت به میانگین را صادر میکند، اندازه نوسانپذیری بازار (Volatility) نقش اصلی در تعیین حد ضرر (Stop-Loss) و حد سود (Take-Profit) دارد: حد ضرر با ATR حکم میکند که پس از ورود به معامله خرید بر اساس سیگنال CRSI، تریدر باید حد ضرر خود را بر اساس میانگین محدوده واقعی (ATR) قرار دهد و قرار دادن حد ضرر در ۱.۵ یا ۲ برابر ATR زیر قیمت ورود، یک رویکرد سیستماتیک برای مدیریت ریسک است. همچنین، حد سود با سطوح قبلی حکم میکند که در معاملات CRSI، حد سود اغلب در سقفهای نوسانی قبلی یا زمانی که CRSI به ناحیه خنثی (مثلاً ۵۰) یا ناحیه اشباع معکوس (مثلاً ۹۰) بازمیگردد، تنظیم میشود.

فیلتر کردن با الگوی شمعی (Candlestick Patterns)

اندیکاتور قدرت نسبی ترکیبی (CRSI) بهترین عملکرد خود را زمانی نشان میدهد که سیگنالهای آن با الگوهای شمعی تأییدکننده بازگشت همگرا شوند: تأیید خرید حکم میکند که زمانی که CRSI به زیر ۱۰ رسیده و برمیگردد، تریدر منتظر یک الگوی شمعی قاطع مانند چکش (Hammer)، دوجی (Doji) یا الگوی پوشاننده صعودی (Bullish Engulfing) در همان کندل میماند و این همگرایی سیگنالها، اعتبار معامله را به طور اصلی افزایش میدهد. همچنین، تأیید فروش حکم میکند که در ناحیه اشباع خرید افراطی (بالای ۹۰)، الگوهایی مانند ستاره دنبالهدار (Shooting Star) یا الگوی پوشاننده نزولی (Bearish Engulfing)، سیگنال بازگشت را تأیید میکنند.

مدیریت ریسک، محدودیتها و اهمیت بنیادین CRSI

درک این که CRSI یک ابزار اختصاصی برای معاملات فرکانس بالا (High-Frequency Trading) و بازگشت به میانگین است، برای مدیریت ریسک آن بسیار مهم است.

ریسک نوسانپذیری (Volatility Risk)

اندیکاتور قدرت نسبی ترکیبی (CRSI) در بازارهایی با نوسانپذیری پایین (Low Volatility) یا در زمانهای رالیهای سهمیوار (Parabolic) ممکن است دچار چالش شود. بازارهای نوسانپایین حکم میکند که در این بازارها، CRSI ممکن است به ندرت به مناطق افراطی برسد و سیگنالهای کمی صادر کند. همچنین، رالیهای سهمیوار حکم میکند که در روندهای سریع و عمودی، قیمت میتواند برای مدت طولانی در اشباع خرید افراطی CRSI باقی بماند و در این شرایط، سیگنالهای فروش CRSI ممکن است زودرس یا پرخطر باشند. استفاده از فیلتر ADX (جهت قدرت روند) میتواند در این شرایط اصلی برای نادیده گرفتن سیگنالهای ضد روند کمک کند.

روانشناسی بازار و زمانبندی دقیق ورود

اندیکاتور (CRSI) به تریدر کمک میکند تا از لحاظ روانشناختی، در زمانهای اشباع احساسی و تراکم معاملات وارد بازار شود: عملکرد خلاف گله حکم میکند که زمانی که CRSI به زیر ۱۰ میرسد، نشاندهنده تسلیم شدن فروشندگان و ترس شدید است و CRSI به تریدر یک معیار قاطع میدهد تا بر اساس آمار و احتمال، در جهت خلاف جهت گله عمل کند. همچنین، دقت ورود حکم میکند که به دلیل ترکیب سهعاملی، سیگنالهای CRSI معمولاً از لحاظ زمانبندی بسیار دقیق هستند و اغلب در نزدیکی کف یا سقف نوسانی کوتاهمدت صادر میشوند.

نتیجهگیری

اندیکاتور RSI کانرز (Connors RSI - CRSI) یک ابزار اصلی، تخصصی و بسیار مهم در تحلیل تکنیکال کمی است که برای معاملات نوسانگیری کوتاهمدت (Swing Trading) طراحی شده است. این اندیکاتور از ترکیب سهگانه اجزای RSI کوتاهمدت (سرعت)، RSI سری روزهای متوالی (تداوم) و رتبه درصدی بازدهی (شدت) استفاده میکند تا یک سنجش جامع و دقیق از اشباع خرید/فروش افراطی ارائه دهد. اهمیت اصلی CRSI در توانایی آن برای شکار بازگشتهای کوتاهمدت (Mean Reversion) و صدور سیگنالهای خرید و فروش قاطع در سطوح افراطی (معمولاً زیر ۱۰ یا بالای ۹۰) نهفته است. استفاده مؤثر از CRSI مستلزم ترکیب هوشمندانه آن با فیلترهای روند مانند EMA برای اطمینان از معامله در جهت روند کلان و استفاده از ATR برای مدیریت ریسک سیستماتیک است. در نهایت، تسلط بر CRSI به تریدر این امکان را میدهد که با اتخاذ یک رویکرد سیستماتیک و آماری، بر نویزهای بازار غلبه کرده و با دقت بالا، در نقاط عطف نوسانی کوتاهمدت در فضای بازارهای مالی وارد یا خارج شود.

جدیدترین مقالات

منتخب ترین مقالات