اندیکاتور Average True Range چیست؟ محدوده واقعی میانگین تعیین حد ضرر و سود

مقدمه

در عرصه پرنوسان بازارهای مالی، یک حقیقت بنیادین وجود دارد: هر تریدر میتواند جهت حرکت قیمت (صعودی یا نزولی) را حدس بزند، اما تنها تریدرهای حرفهای میدانند که نوسان (Volatility) بازار چقدر است. اگر نوسان را به عنوان سرعت حرکت یک خودرو در نظر بگیریم، بدون دانستن این سرعت، تنظیم ترمز (حد ضرر) یا شتاب (حد سود) کاری کورکورانه خواهد بود. اینجاست که اندیکاتور محدوده واقعی میانگین (Average True Range) ATR وارد عمل میشود. ATR که توسط ولز وایلدر (.J. Welles Wilder Jr)، همان خالق شاخص میانگین حرکت جهتدار (ADX) و شاخص قدرت نسبی (RSI)، در سال ۱۹۷۸ معرفی شد، یک ابزار بسیار مهم و اساسی برای اندازهگیری میزان نوسانات بازار است. این اندیکاتور به معاملهگر کمک میکند تا ریسک خود را بر اساس تلاطم واقعی بازار تنظیم کند و از تصمیمگیریهای احساسی در برابر حرکتهای ناگهانی قیمت جلوگیری نماید. ATR نه جهت قیمت، بلکه میزان حرکت آن را در یک دوره زمانی مشخص نشان میدهد.

تعریف و ساختار بنیادین اندیکاتور محدوده واقعی میانگین (ATR)

اندیکاتور ATR یک اندیکاتور نوسان است که بر اساس مفهوم محدوده واقعی (True Range - TR) بنا شده است. ATR نوسانات بازار را اندازهگیری میکند و در یک خط واحد نمایش داده میشود که برخلاف بسیاری از اندیکاتورهای روند، به جهت قیمت توجهی ندارد.

مفهوم محدوده واقعی (True Range) TR

برای محاسبه ATR، ابتدا باید محدوده واقعی (TR) هر دوره (کندل) محاسبه شود. TR بزرگترین مقدار از سه محاسبه زیر است که اطمینان حاصل میکند هرگونه شکاف قیمتی (Gap) و حرکتهای خارج از محدوده معاملات روز قبل نیز در نظر گرفته شود.

TR=Max

(بالاترین قیمت فعلی − پایینترین قیمت فعلی)

(بالاترین قیمت فعلی − قیمت بستهشدن قبلی)

(پایینترین قیمت فعلی − قیمت بستهشدن قبلی)

در نظر گرفتن گپهای قیمتی

دلیل این محاسبات سهگانه، این است که در برخی بازارها، قیمت باز شدن میتواند بالاتر یا پایینتر از محدوده معاملاتی روز قبل (پایینترین/بالاترین) باشد که به آن گپ (Gap) گفته میشود. اگر صرفاً محدوده بین بالا و پایین روز فعلی در نظر گرفته شود، نوسان واقعی بازار در صورت وجود گپهای بزرگ نادیده گرفته میشود. TR با لحاظ کردن قیمت بسته شدن قبلی، تضمین میکند که کل فاصله حرکتی قیمت در یک دوره زمانی به درستی اندازهگیری شود. این دقت در محاسبه، بنیادین است.

میانگینگیری و تشکیل خط ATR

پس از محاسبه محدوده واقعی (TR) برای هر دوره، اندیکاتور ATR با گرفتن میانگین متحرک نمایی (EMA) یا ساده (SMA) از مقادیر TR در یک دوره مشخص (معمولاً ۱۴ دوره) به دست میآید. فرمول ATR یک میانگین ساده یا نمایی از مقادیر TR در طول دوره N است و استفاده از میانگینگیری، نوسانات شدید یک روز خاص را صاف میکند و یک معیار روان از تلاطم متوسط بازار در طول دوره زمانی مورد نظر ارائه میدهد. عدد ATR بر حسب واحد پولی یا پیپ (در فارکس) دارایی مورد معامله نمایش داده میشود؛ به عنوان مثال، اگر ATR برای سهمی ۱ دلار باشد، یعنی متوسط حرکت روزانه آن سهم در ۱۴ روز گذشته، ۱ دلار بوده و اگر ATR به ۲ دلار افزایش یابد، به این معنی است که نوسان دو برابر شده است. خط ATR در یک پنجره زیر نمودار قیمت نمایش داده میشود و صعود آن نشاندهنده افزایش نوسان و نزول آن نشاندهنده کاهش نوسان بازار است.

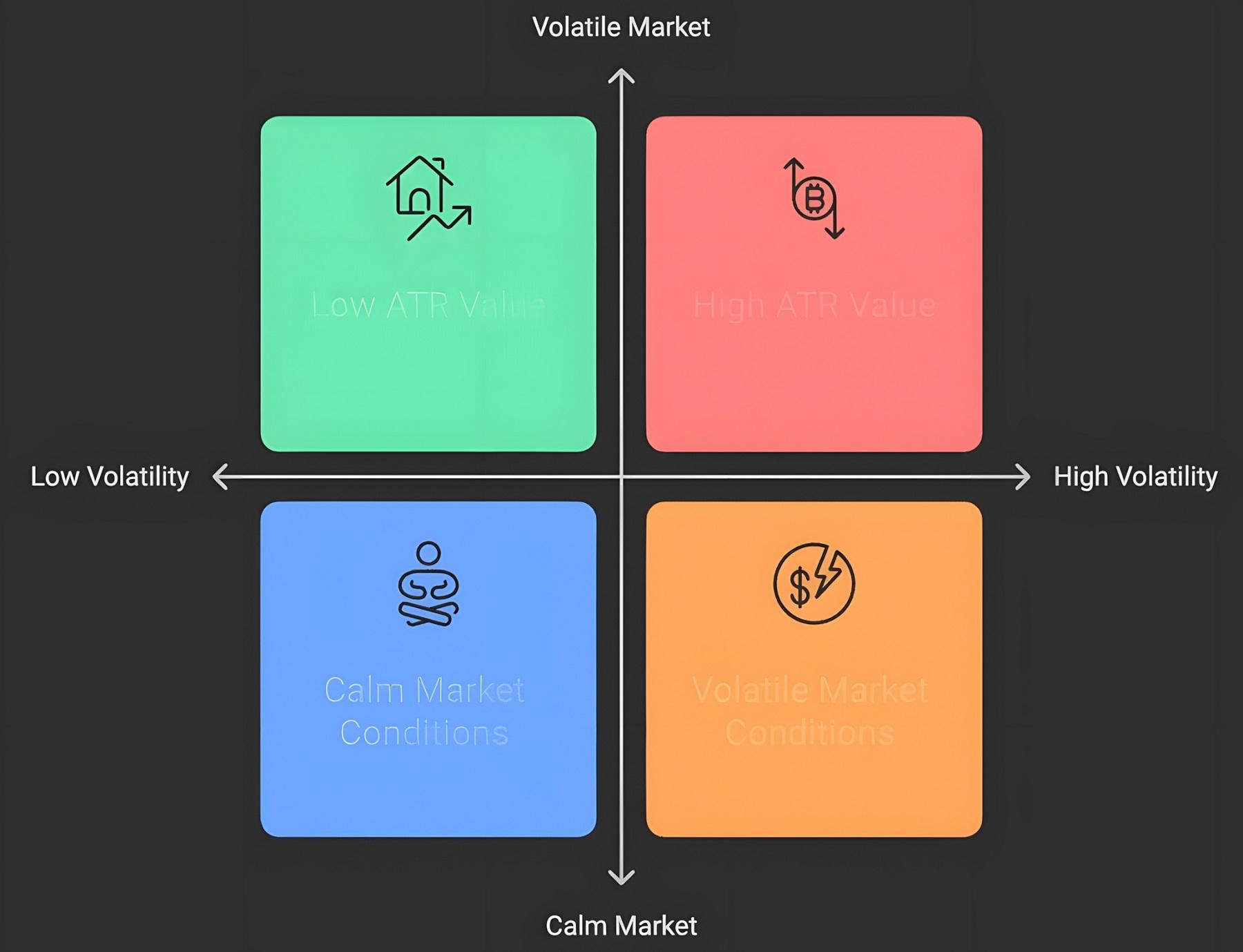

نقش ATR در تفکیک فازهای بازار

اندیکاتور ATR به تریدر کمک میکند تا فازهای مختلف بازار را بر اساس میزان تلاطم تفکیک کند که برای انتخاب استراتژی بسیار مهم است.

نوسان بالا (High Volatility)

مقادیر بالای ATR نشاندهنده یک بازار پرریسک و پر جنبوجوش است. این شرایط اغلب در نزدیکی نقاط برگشت روند اصلی یا در زمان شکستهای قیمتی (Breakouts) رخ میدهد. در این دورهها، حد ضررها باید بزرگتر در نظر گرفته شوند و معاملات باید با دقت بیشتری مدیریت شوند.

نوسان پایین (Low Volatility)

مقادیر پایین ATR نشاندهنده یک بازار آرام، خنثی (Sideways) یا در حال تثبیت قیمت است. این دورهها اغلب پیشدرآمدی برای یک حرکت قوی یا شکست احتمالی هستند. تریدرهای حرفهای از ATR پایین برای جستجوی موقعیتهای بالقوه شکست استفاده میکنند و حد ضرر را میتوانند با اطمینان بیشتری در نزدیکی قیمت قرار دهند.

کاربردهای استراتژیک و اساسی ATR در مدیریت ریسک

برخلاف بسیاری از اندیکاتورهای روند یا مومنتوم که به تعیین زمان ورود اختصاص دارند، کاربرد بنیادین اندیکاتور ATR در حوزه مدیریت ریسک (Risk Management) است. این ابزار به تریدر کمک میکند تا ریسکهای خود را بر اساس واقعیتهای جاری بازار تنظیم کند.

تنظیم منطقی حد ضرر (Stop Loss) با ATR

یکی از مهمترین کاربردهای ATR، تعیین حد ضرر (Stop Loss) است؛ چرا که استفاده از حد ضررهای ثابت (مثلاً ۲ درصد فاصله از نقطه ورود) در بازارهای با نوسان متغیر، میتواند منجر به خروج زودهنگام (Stop-Out) شود. روش استاندارد فرمولبندی حد ضرر، قرار دادن حد ضرر به اندازه X برابر ATR است که معمولاً تریدرها از ضریب ۲ یا ۳ استفاده میکنند؛ این امر تضمین میکند که حد ضرر به اندازه کافی از نویزهای طبیعی بازار فاصله داشته باشد تا به صورت تصادفی فعال نشود. علاوه بر این، ATR همچنین برای تعیین حد ضرر دنبالکننده (Trailing Stop Loss) بسیار مهم است؛ در این روش، با حرکت قیمت به نفع تریدر، حد ضرر نیز به اندازه معینی (مثلاً ۲ برابر ATR) پشت قیمت دنبال میشود، و این مکانیسم باعث میشود که تریدر سود خود را در صورت برگشت ناگهانی بازار حفظ کند. این روش مدیریت ریسک در جهان ترید، اساسی و ضروری تلقی میشود.

تعیین حجم معامله (Position Sizing) بر اساس ریسک

تریدرهای حرفهای هرگز حجم معامله خود را به صورت تصادفی انتخاب نمیکنند. ATR به آنها کمک میکند تا اندازه موقعیت خود را بر اساس ریسک قابل تحمل تنظیم کنند.

«حجم موقعیت = ریسک قابلقبول ÷ (ATR × ضریب فاصله حد ضرر»

محاسبه ریسک واحد

فرض کنید یک تریدر تصمیم دارد در هر معامله تنها ۱٪ از سرمایه خود را ریسک کند. با استفاده از ATR برای تعیین فاصله حد ضرر (مثلاً ۲ برابر ATR)، او میتواند اندازه موقعیت را طوری تنظیم کند که اگر حد ضرر فعال شود، دقیقاً ۱٪ سرمایه خود را از دست بدهد.

مدیریت سرمایه پویا: این روش تضمین میکند که در بازارهای با نوسان بالا (جایی که ATR بزرگتر است)، حجم معاملات کاهش یابد (زیرا فاصله حد ضرر بیشتر است) و در بازارهای با نوسان پایین، حجم معاملات افزایش یابد. این یک اصل بنیادین در جهان مدیریت سرمایه است که ATR اجرای آن را ممکن میسازد.

تعیین حد سود (Take Profit) و نسبت ریسک به ریوارد

اندیکاتور محدوده واقعی میانگین (ATR) میتواند به عنوان مبنایی برای تعیین هدف قیمت (حد سود) و اطمینان از نسبت ریسک به ریوارد (Risk-to-Reward Ratio) معقول نیز عمل کند. این استراتژی بر اساس هدف قیمت مبتنی بر نوسان استوار است؛ به این صورت که تریدرها میتوانند حد سود خود را در فاصلهای معادل چند برابر ATR (مثلاً ۴ یا ۶ برابر) از نقطه ورود قرار دهند، و این تضمین میکند که هدف سود، متناسب با حرکت واقعی و نوسان بازار باشد و نه صرفاً یک عدد ثابت. از این طریق، با تعیین حد ضرر بر اساس ۲ برابر ATR و حد سود بر اساس ۴ برابر ATR، تریدر به طور خودکار نسبت ریسک به ریوارد ۱:۲ را تضمین میکند. این کنترل دقیق بر نسبت ریسک به ریوارد، برای حفظ سودآوری بلندمدت در تحلیل تکنیکال بسیار مهم است.

ATR در ترکیب با اندیکاتورهای روند و الگوهای نموداری

اندیکاتور ATR به دلیل عدم وابستگی به جهت قیمت، به عنوان یک ابزار تأییدکننده قدرتمند در کنار سایر اندیکاتورهای روند استفاده میشود. این ترکیب، قدرت پیشبینی استراتژیها را بهطور اساسی افزایش میدهد.

تأیید شکستهای قیمتی (Breakouts) با ATR

اندیکاتور محدوده واقعی میانگین برای تأیید شکستهای قیمتی از الگوهای نموداری یا سطوح حمایت و مقاومت بسیار مهم است؛ چرا که شکستهای واقعی معمولاً با افزایش شدید نوسان همراه هستند. در خصوص افزایش نوسان، زمانی که قیمت یک سطح مقاومت کلیدی را میشکند، تریدر باید انتظار داشته باشد که خط ATR نیز به سرعت صعود کند. افزایش ATR پس از شکست، نشاندهنده آن است که قدرت و اشتیاق زیادی پشت این حرکت وجود دارد و احتمال ادامه روند جدید بالاست. اگر شکست رخ دهد اما ATR در سطح پایین باقی بماند، این سیگنال هشدار است که شکست ممکن است کاذب باشد و حرکت فاقد پشتوانه نوسانی است. این رویکرد فیلترسازی برای کاهش سیگنالهای کاذب در جهان پرهیاهوی بازار بنیادین است.

استفاده از ATR برای شناسایی نقاط خنثی و دامهای روند

همانطور که قبلاً اشاره شد، مقادیر پایین ATR نشاندهنده دورههای تثبیت قیمت و نوسان پایین است و این وضعیتها میتوانند سیگنالهایی برای استفاده از استراتژیهای خاص باشند. یکی از این استراتژیها، آمادگی برای حرکت بزرگ است؛ به این معنی که ATR پایین نشان میدهد بازار در یک فاز فشردگی قرار دارد و انرژی زیادی در حال ذخیره شدن است، و تریدرها در این مواقع منتظر شکست احتمالی و صعود ناگهانی ATR هستند تا وارد معامله شوند. این استراتژی به «آرامش قبل از طوفان» معروف است و با اندازهگیری ATR در سطوح تاریخی پایین تأیید میشود. همچنین، ATR پایین میتواند به تریدر در فیلتر کردن معاملات هشدار دهد که از ورود به معاملات دنبالکننده روند خودداری کند، زیرا حرکت قیمت در این دورهها به قدری کم است که هزینههای معاملاتی (اسپرد و کمیسیون) ممکن است سود احتمالی را از بین ببرند.

ترکیب ATR با اندیکاتورهای جهتدار (مانند ADX)

اندیکاتور ATR و شاخص میانگین حرکت جهتدار (ADX) مکمل یکدیگر هستند، زیرا هر دو توسط یک فرد ایجاد شدهاند و بر قدرت (نه جهت) تمرکز دارند. تأیید قدرت روند از طریق این دو اندیکاتور انجام میشود: ADX قدرت روند را (بالای ۲۵) نشان میدهد و ATR میزان نوسان (حرکت) آن روند را اندازهگیری میکند. در یک روند قوی، تریدر باید انتظار داشته باشد که ADX صعودی باشد و ATR نیز در سطوح بالا یا در حال افزایش باشد. این همبستگی دوگانه، بالاترین سطح اطمینان را برای یک استراتژی دنبالکننده روند فراهم میآورد. این ترکیب ابزاری بسیار مهم برای تریدرهایی است که میخواهند مطمئن شوند که در یک روند قوی و فعال معامله میکنند.

نتیجهگیری

اندیکاتور محدوده واقعی میانگین (ATR) یک ابزار بنیادین و بسیار مهم در تحلیل تکنیکال است که عملکرد آن بر خلاف اکثر اندیکاتورها، نه بر جهت قیمت، بلکه بر میزان نوسان و تلاطم بازار متمرکز است. ATR با محاسبه محدوده واقعی (TR) و میانگینگیری از آن، یک معیار اساسی از متوسط حرکت قیمت در یک دوره زمانی مشخص ارائه میدهد. کاربرد ATR به طور خاص در حوزه مدیریت ریسک حیاتی است. این اندیکاتور تریدرها را قادر میسازد تا حد ضرر (Stop Loss) و حجم موقعیت (Position Sizing) خود را به صورت دینامیک و متناسب با تلاطم واقعی بازار تنظیم کنند تا از خروجهای زودهنگام و ریسکهای بیش از حد جلوگیری شود. همچنین، ATR به عنوان یک تأییدکننده قدرتمند برای شکستهای قیمتی و تفکیک فازهای بازار (نوسان بالا یا خنثی) عمل میکند. در نهایت، تسلط بر ATR برای هر تریدر حرفهای در جهان بازارهای مالی، یک پیشنیاز اساسی برای حفظ سرمایه و رسیدن به سودآوری پایدار است.

جدیدترین مقالات

منتخب ترین مقالات