بانکداری باز بدون مرز با سازوکارهای غیرمتمرکز

مقدمه

آیا میدانستید با وجود گذشت بیش از ده سال از الزامی شدن سیاستهای «بانکداری باز» در مناطقی مانند اتحادیه اروپا، همچنان تنها بخش کوچکی از دادههای مالی کاربران به صورت کارآمد و مورد اعتماد به اشتراک گذاشته میشود؟ ایده اصلی بانکداری باز (Open Banking)، که نویدبخش خدمات مالی نوآورانه و رقابتیتر بود، بر پایه اشتراکگذاری امن دادههای مالی از طریق واسطهای برنامهنویسی کاربردی (APIها) بنا شده است. با این حال، پیادهسازی این مدل هنوز با چالشهای بزرگی نظیر وابستگی به اعتماد به نهادهای متمرکز، مدیریت دسترسی پیچیده و نابرابری در توانمندیهای بانکها مواجه است. در چنین فضایی، اینترنت نسل سوم یا وب ۳ (Web3)، با رویکردی ساختارشکنانه و غیرمتمرکز (Decentralized)، پا به عرصه جهان مالی گذاشته است. وب ۳ فراتر از صرفاً دسترسی به دادهها، به دنبال بازتعریف مالکیت دارایی و قدرت مالی است.

بانکداری باز، وب ۳ و دیفای

برای درک عمق تحول، ابتدا باید مرزهای بین مفاهیم کلیدی را در جهان فناوریهای مالی ترسیم کنیم. بانکداری باز یک استاندارد رگولاتوری است، در حالی که وب ۳ یک زیرساخت فناوری غیرمتمرکز و دیفای محصول مالی آن است.

بانکداری باز (Open Banking) و محدودیتهای مدل فعلی

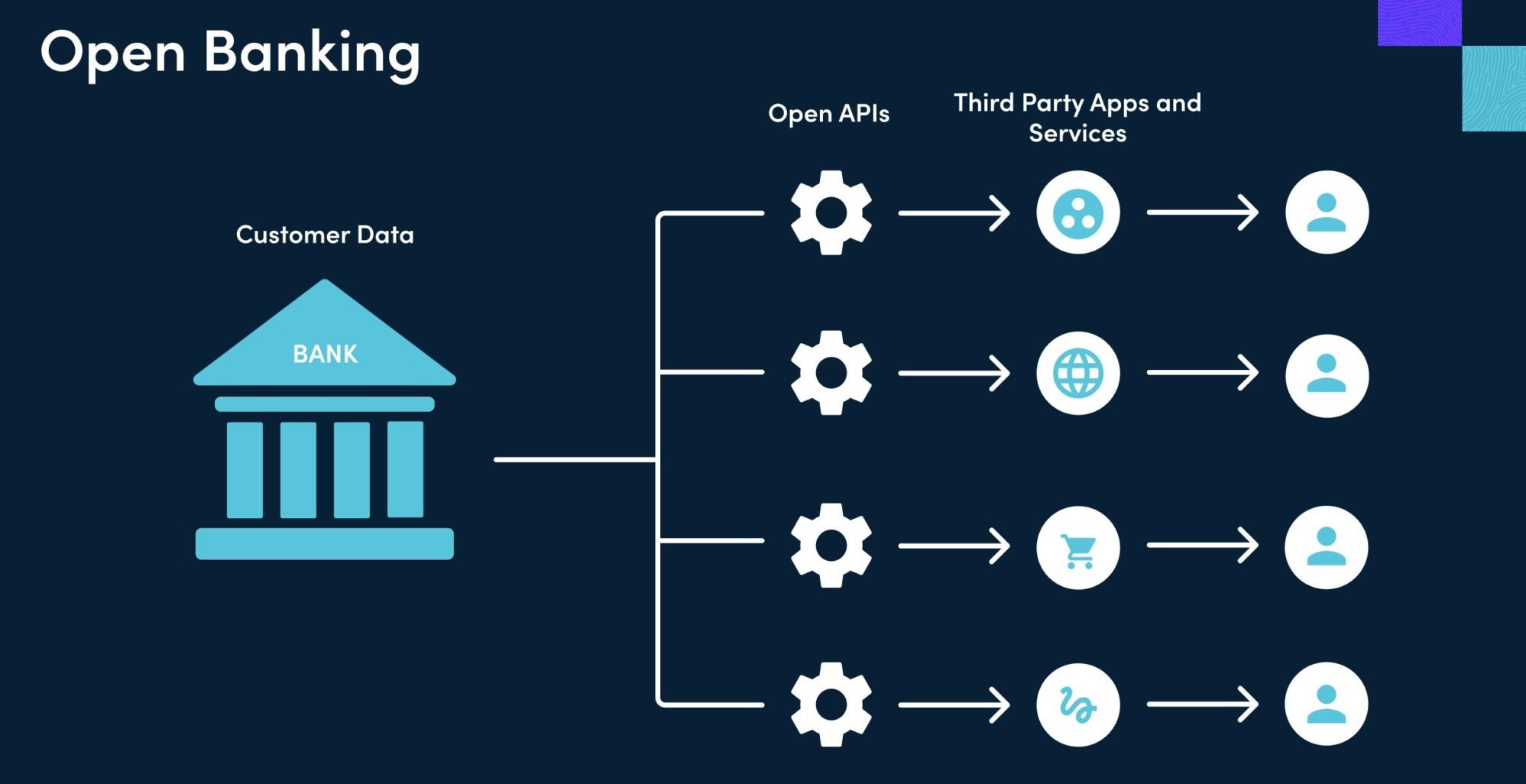

بانکداری باز مفهومی است که بانکها را ملزم میکند تا، با رضایت صریح مشتری، دادههای مالی او (مانند سوابق تراکنش، موجودی حساب و…) را از طریق APIهای استاندارد با ارائهدهندگان خدمات مالی شخص ثالث (مثلاً فینتکها) به اشتراک بگذارند. هدف اصلی این رگولاتوری، افزایش رقابت، بهبود تجربه مشتری و ظهور محصولات نوآورانه در جهان خدمات مالی است.

مشکل وابستگی به واسطهها

مدل فعلی بانکداری باز، علیرغم نوآوریهایش، هنوز به شدت به نهادهای متمرکز وابسته است. دادهها در سرورهای متمرکز بانکها نگهداری میشوند و مجوز دسترسی توسط همان نهادها صادر میگردد. این وابستگی، نقاط ضعف امنیتی ایجاد کرده و در صورت نقض دادهها، اعتماد کاربران را به خطر میاندازد.

تأمین اعتماد از طریق قانون

در سیستم بانکداری باز فعلی، اعتماد مشتریان به فرآیند اشتراکگذاری دادهها، توسط الزامات قانونی (Regulation) و نهادهای نظارتی مانند PSD2 در اروپا تأمین میشود. این تکیه بر قانون به جای مکانیسم فنی، باعث کندی فرآیندها، افزایش هزینههای حقوقی و عدم یکپارچگی جهانی شده است.

انحصار در سطح دادهها

هرچند که فینتکها (FinTechs) میتوانند به دادهها دسترسی پیدا کنند، اما کنترل نهایی بر دادهها و زیرساخت تبادل، همچنان در دست بانکهای سنتی باقی میماند. این محدودیت، مانع از تحقق کامل ایده Open Finance (که فراتر از دادههای حساب بانکی، شامل دادههای سرمایهگذاری و بیمه نیز میشود) در جهان میشود.

وب ۳ (Web3): اینترنت مالکیت و ارزش غیرمتمرکز

وب ۳ (Web3)، نسل سوم اینترنت است که هدف آن ایجاد شبکههای غیرمتمرکز، بدون نیاز به اعتماد (Trustless) و بدون مجوز (Permissionless) با هسته اصلی فناوری بلاکچین است که امکان تعاملات دیجیتال را بدون نیاز به یک نهاد مرکزی (مانند بانک یا فیسبوک) فراهم میکند. در این مدل، کاربران از طریق کیف پولهای دیجیتال (Wallets) و هویتهای غیرمتمرکز (DID)، مالک دادههای خود هستند که این مالکیت، مدل بانکداری باز را متحول میکند؛ همچنین، وب ۳ (Web3) برخلاف وب ۲ (Web2)، از ارزهای دیجیتال (Cryptocurrencies) به عنوان ابزارهای پرداخت بومی (Native Payments) برای تسویه آنی (Instant Settlement) در جهان استفاده میکند. در نهایت، قراردادهای هوشمند (Smart Contracts)، کدهای خوداجرا بر روی بلاکچین، عنصر اصلی دیفای (DeFi) هستند و ابزار اصلی برای تحول فرآیندهای مالی در بانکداری باز آینده در جهان به شمار میروند.

دیفای (DeFi) و تعریف نوین از امور مالی

امور مالی غیرمتمرکز (DeFi)، بخشی از وب ۳ است که هدف آن بازآفرینی سیستم مالی سنتی (بانکداری، بیمه، بورس) بر بستر بلاکچین و با استفاده از قراردادهای هوشمند است. دیفای یک گام فراتر از بانکداری باز و Open Finance است.

حذف کامل واسطهها

اگر بانکداری باز به فینتکها اجازه میدهد با واسطهگری بانکها خدمات بهتری ارائه دهند، دیفای به دنبال حذف کامل واسطه (Disintermediation) است. وامدهی، قرضگیری، تبادل دارایی و حتی کسب سود بر روی داراییهای رمزنگاری شده، همگی به صورت مستقیم میان کاربران، توسط کد اجرا و توسط شبکه تأیید میشوند.

دسترسی بدون مرز

در دیفای، هیچ نیازی به افتتاح حساب بانکی، ارائه مدارک هویتی سنتی (به جز در پروتکلهای خاص)، یا دریافت مجوز برای استفاده از خدمات نیست. این موضوع دسترسی به خدمات مالی را برای میلیونها نفر در سراسر جهان که از سیستم بانکی سنتی محروم هستند (Unbanked)، ممکن میسازد.

انتقال از اشتراک داده به مالکیت دارایی

دیفای تمرکز را از اشتراکگذاری دادههای حساب (Open Banking) به مالکیت مستقیم داراییهای توکنیزه شده منتقل میکند. در این مدل، فینتکها و بانکها برای جذب مشتری باید سرویسهایی نوآورانه بر روی داراییهای تحت مالکیت کاربر ارائه دهند، نه بر روی دادههای تحت کنترل بانک.

نقش تحولآفرین وب ۳ در ارتقاء و گذار به Open Finance

وب ۳ نه تنها محدودیتهای بانکداری باز را برطرف میکند، بلکه با انتقال قدرت از نهاد به فرد، مسیر را برای تحول کامل به سمت Open Finance در جهان مالی هموار میسازد.

توکنیزاسیون (Tokenization) داراییها و دادههای مالی

توکنیزاسیون به معنای تبدیل داراییهای فیزیکی یا دادههای حساس مالی به یک توکن دیجیتال بر روی بلاکچین است. این فرآیند، امنیت و قابلیت همکاری را در جهان مالی به شدت افزایش میدهد.

توکنیزه کردن داراییهای سنتی

وب ۳ (Web3) میتواند اوراق بهادار، سهام، املاک و حتی طلا را به توکنهای دیجیتال تبدیل کند. این توکنها میتوانند به راحتی و به صورت ۲۴ ساعته در ۷ روز هفته در جهان و بر بستر دیفای (DeFi) معامله شوند. در مدل مالی باز (Open Finance) مبتنی بر وب ۳ (Web3)، دادههای مربوط به مالکیت این توکنها (به جای دادههای حساب بانکی) از طریق بلاکچین قابل تأیید هستند.

امنیت و حریم خصوصی دادهها

در مدل بانکداری باز مبتنی بر وب ۳، به جای به اشتراکگذاری مستقیم دادههای حساس (مانند شماره کارت یا سوابق تراکنش)، از توکنهای امنیتی (Security Tokens) استفاده میشود. این توکنها صرفاً یک ارجاع غیرحساس به دادههای اصلی هستند که توسط یک سیستم توکنیزهسازی رمزنگاری شده نگهداری میشوند. این مکانیسم امنیت (Security) را در تبادل اطلاعات مالی در جهان بدون به خطر انداختن حریم خصوصی تضمین میکند.

مدیریت نقدینگی و تسویه اتمی

توکنیزاسیون پول نقد (مانند ارزهای دیجیتال بانک مرکزی - CBDCs یا استیبلکوینها) بر روی بلاکچین، امکان تسویه اتمی (Atomic Settlement) را فراهم میسازد. این امر شکاف زمانی بین معامله و تسویه را، که در سیستمهای سنتی ممکن است چند روز طول بکشد، به طور کامل حذف میکند و کارایی مالی را در جهان افزایش میدهد.

هویت غیرمتمرکز (DID) و اعتبار مالی تحت کنترل کاربر

یکی از بزرگترین نقاط ضعف بانکداری باز (Open Banking)، تکیه بر سیستمهای هویت متمرکز است که وب ۳ (Web3) با هویت غیرمتمرکز (DID) این رویکرد را تغییر میدهد. با هویت غیرمتمرکز (DID)، کاربر مالک مطلق سوابق مالی رمزنگاریشده خود بر روی بلاکچین میشود و به جای اینکه بانک سوابق او را به فینتکها (FinTechs) بدهد، کاربر شخصاً سوابق تأییدشده خود را با خدمات مالی جدید در جهان به اشتراک میگذارد. این مدل همچنین امکان ظهور امتیازدهی اعتباری (Credit Scoring) نوآورانه را فراهم میکند که به فعالیتهای دیفای (DeFi) و سایر تعاملات غیرمتمرکز کاربر در جهان نگاه کرده و برای افراد فاقد سابقه بانکی در جهان، فرصت دسترسی به اعتبارات را ایجاد میکند. در نهایت، استفاده از هویت غیرمتمرکز تأییدشده (در بستر بلاکچینهای مجاز - Permissioned Blockchains)، فرآیندهای پرهزینه شناخت مشتری (KYC) و مبارزه با پولشویی (AML) را ساده میکند، زیرا بانکها میتوانند به جای تکرار فرآیند، به توکن هویت (Identity Token) کاربر اعتماد کنند.

حکمرانی غیرمتمرکز (DAO) و آینده بانکداری

وب ۳ (Web3) فراتر از فرآیندهای مالی، به ساختار حاکمیت خدمات مالی نیز میپردازد. سازمانهای خودگردان غیرمتمرکز (DAO)، مدل جدیدی از حاکمیت را به جهان بانکداری وارد میکنند که در آن دارندگان توکن حکمرانی (Governance Token) (که میتوانند مشتریان یا سهامداران پروتکل باشند)، در مورد تغییرات نرخ بهره، کارمزدها و تخصیص منابع در جهان رأیگیری میکنند (بانکداری تحت مالکیت کاربر). علاوه بر این، تصمیمگیری در سازمانهای خودگردان غیرمتمرکز (DAO) به صورت عمومی بر روی بلاکچین ثبت میشود، که این امر شفافیت و پاسخگویی بالایی را در عملکرد نهادهای مالی در جهان به ارمغان میآورد و نیاز به اعتماد کورکورانه به مدیریت مرکزی را از بین میبرد.

چالشهای وب ۳ برای بانکداری باز سنتی

ورود وب ۳ به جهان بانکداری باز، با وجود مزایای تحولآفرین، تهدیدهای جدی را نیز برای ساختارها و فرآیندهای سنتی ایجاد میکند که نمیتوان از آنها چشمپوشی کرد.

گسست قانونگذاری و مخاطرات عدم تطبیق

بزرگترین چالش وب ۳ در صنعت مالی، تضاد ذاتی آن با چهارچوبهای نظارتی متمرکز و اغلب کند است. این چالش، تهدیدی جدی برای پذیرش گسترده در جهان است.

ابهام در مقررات DeFi

دیفای (DeFi) و سازمانهای خودگردان غیرمتمرکز (DAO) اغلب به صورت ناشناس و بدون هیچ نهاد مرکزی کنترل میشوند. نهادهای نظارتی در سراسر جهان (مانند کمیسیون بورس و اوراق بهادار آمریکا (SEC)) برای اعمال قوانین ضد پولشویی (AML)، شناخت مشتری (KYC) و حفاظت از مصرفکننده (Consumer Protection) با مشکل مواجه هستند. این عدم وجود قانونگذاری مشخص، پذیرش سازمانی پروتکلهای دیفای را برای بانکداری باز (Open Banking) دشوار میکند.

مسئولیت حقوقی قراردادهای هوشمند

اگر یک قرارداد هوشمند دارای نقص (Bug) باشد و سرمایه کاربران را از بین ببرد، یا به دلیل عملکرد اشتباه اوراکل منجر به پرداخت نادرست شود، مسئولیت حقوقی این خطا در جهان مالی وب ۳ به عهده چه کسی است؟ نبود نهاد مرکزی برای پاسخگویی، یک تهدید بزرگ برای اعتماد عمومی و پذیرش قانونی است.

تعیین مرز بین Web2 و Web3

در حال حاضر، بسیاری از خدمات مالی در جهان در حال گذار، ترکیبی از وب ۲ (استفاده از API) و وب ۳ (توکن و بلاکچین) هستند. نهادهای نظارتی در تلاش برای تعریف مرزهای قانونی این خدمات هیبریدی هستند، اما کندی این فرآیند، سرعت نوآوری را در جهان بانکداری باز کاهش میدهد.

مخاطرات فنی و تجربه کاربری (UX) پیچیده

با وجود مزایای فنی بلاکچین، پلتفرمهای وب ۳ (Web3) همچنان با چالشهای فنی و کاربری دست و پنجه نرم میکنند که میتواند پذیرش عمومی را در جهان به تعویق اندازد. پیچیدگی تجربه کاربری (UX)، از جمله نیاز به درک مفاهیمی مانند کلید خصوصی (Private Key) و گسفی (Gas Fees)، و ریسک بالای از دست دادن دارایی، یک سد بزرگ در برابر ورود کاربران عادی بانکداری باز سنتی به جهان وب ۳ (Web3) ایجاد میکند. علاوه بر این، ریسکهای فنی و هک به قراردادهای هوشمند، به دلیل قفل شدن میلیاردها دلار در پروتکلهای دیفای (DeFi) در جهان، یک عامل بازدارنده اصلی است. در نهایت، چالش مقیاسپذیری (Scalability) در بسیاری از بلاکچینهای عمومی (Public Blockchains) هنوز یک مشکل جدی است، زیرا پردازش هزاران تراکنش در ثانیه، که برای عملیات یک بانک بزرگ در جهان ضروری است، همچنان یک چالش جدی محسوب میشود.

نتیجهگیری

وب ۳ نه تنها یک فناوری مکمل برای بانکداری باز نیست، بلکه یک نیروی محرکه ساختاری است که مدل فعلی اشتراکگذاری داده (Open Banking) را به مدل مالکیت داده و دارایی (Open Finance) ارتقا میدهد. با استفاده از بلاکچین، قراردادهای هوشمند، توکنیزاسیون و هویتهای غیرمتمرکز، وب ۳ پتانسیل ایجاد یک جهان مالی را دارد که در آن کاربران کنترل کامل بر ثروت و سوابق خود دارند، واسطهها حذف میشوند، تراکنشها لحظهای تسویه میگردند و خدمات مالی برای همگان، بدون توجه به موقعیت جغرافیایی، قابل دسترس است. این تحول به سادگی میسر نخواهد بود. چالشهای جدی قانونگذاری در قبال دیفای و DAOها، مسائل امنیتی و فنی مربوط به نقصهای قراردادهای هوشمند، و پیچیدگی تجربه کاربری، موانع بزرگی هستند که باید برای تحقق کامل این چشمانداز در جهان مالی برطرف شوند. موفقیت در این عرصه مستلزم آن است که نهادهای مالی سنتی با همکاری فینتکهای وب ۳، به جای مقاومت، به طراحی پلهایی بپردازند که امکان انتقال امن و تدریجی از بانکداری باز سنتی به Open Finance مبتنی بر وب ۳ را در جهان فراهم سازد.

جدیدترین مقالات

منتخب ترین مقالات